Finanssiala – pankeista vakuutusyhtiöihin – on ollut hanakasti tutkimassa sosiaalisen median mahdollisuuksia asiakasviestinnässä, mutta tulokset ovat olleet, no miten sen nyt sanoisi, keskinkertaiset. Somepalveluja ollaan otettu urakalla käyttöön, luotu tilejä ja ladattu palveluihin perustiedot, mutta osassa tapauksia innostus on laantunut ja hommat jäänyt kesken, ja suuressa osassa tapauksia tulokset ovat jäänet aika laihoiksi kovasta yrityksestä huolimatta. Toki joukossa on ollut onnistumisiakin, ja muutos parempaan on ollut selkeästi nähtävissä viimeisen 2 vuoden aikana. Seurantajakso jona finanssialan toimintaa somessa olen seurannut, on ollut pituudeltaan n. 2 vuotta, ja tänä aikana on tapahtunut paljon pieniä muutoksia, mutta myös pari selkeää isompaa muutosta, jopa trendiä, on ollut havaittavissa. Alla tilannekuva lokakuun puolivälin lopulta suomalaisten tai Suomessa toimivien finanssialan merkittävimpien toimijoiden somen käytöstä graafien kera.

HUOM! On hyvä ottaa huomioon että tiedot saattavat olla useastakin eri syystä johtuen vajavaiset. Osasyynä tähän on ollut pitkä seurantajakso, jonka aikana itse yritykset ovat tehneet muutoksia omiin somekanaviinsa, profiileja sulkien ja avaten, sekä nimiä muuttaen. On myös ollut hämmentävää huomata, että vaikka tietoa organisaatioiden somen käytöstä on kaivettu niin yritysten verkkosivuilta kuin somekanavistakin, osa tileistä, profiileista ja sivuista on saattanut jäädä huomaamatta. On suoraan sanottuna käsittämätöntä miten huonosti organisaatiot kertovat omista someprofiileistaan vaikkapa nettisivuillaan, ja vieläpä nimeävät profiilit välillä todella erikoisilla nimillä, joka tekee niiden löydettävyydestä haastavaa. Jos vielä vähän tökkää aihetta brändinrakennuskulmalla, niin ihmetyttää eikö olisi brändin yhtenäisyyden mukaista pitää tilejä samoilla nimillä eri kanavissa ja jopa samanlaisella visuaalisella sisällöllä kaikissa kanavissa?

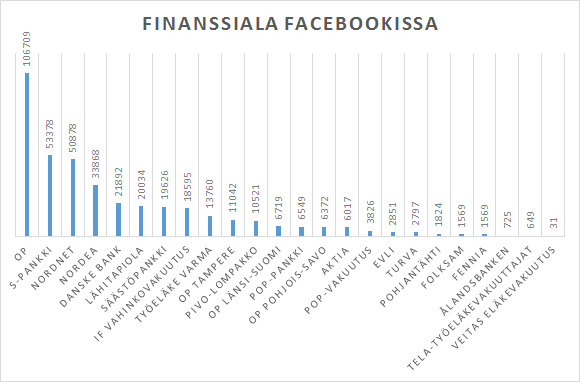

Finanssiala Facebookissa

Facebook on monelle finanssialan toimijalle kiinnostava massamarkkinointikanava, jonne tuupataan kaikki mahdollinen sisältö mitä vähänkään keksitään, sen kummemmin sitä kohdentamatta. Facebookissa korostuu selkeästi eräs seikka, joka tulee muissakin kanavissa esille tällaista vertailua tehtäessä, ja se on finanssialan toimijoiden kokoerot ja fokusalueet.

Kun suurin osa pankeista keskittyy suurten kansanosien, perinteisten kuluttaja-asiakkaiden houkutteluun, sijoittajia kosiskelevat pankkiiriliikkeet tuottavat hyvin erilaista, paljon kohdennetumpaa sisältöä omalle kohderyhmälleen. Vakuutusyhtiötkin olisi voinut jakaa kahteen tai kolmeen eri kategoriaan sen mukaan kenelle palvelut on suunnattu ja mitä palvelut ovat. Seurantajakson aikana tuli kuitenkin huomattua hyvin selkeästi, että millä tahansa kategorisoinnilla tuloksista ei tule sen selkämpiä, ehkä jopa vaikeammin tulkittavia, kuin laittamalla kaikki toimijat samalle viivalle. Ja ilokseni siellä monen palvelun kohdalla näkyy muutamien toimijoiden ylivertaisuus palvelun hyödyntäjänä, koosta riippumatta.

Facebookissa isot jylläävät. 1. kaaviossa nähdään valittujen finanssialan yritysten seuraajamäärät, ja monet isot, tunnetut toimijat porskuttavat selkeästi kärkisijoilla. Iloisena poikkeuksena kuitenkin Nordnet, joka on seuraajamäärissä mitattuna peräti 3. suosituin toimija. Nordnet nousee kärkisijoille – tai vähintääkin selkeästi kokoluokkaansa suuremmaksi ja suositummaksi – monen somepalvelun tilastoissa.

OP on selkeästi suosituin sekä yleisen OP-tilin myötä, että onnistuen jakamaan seuraajiensa huomion myös Pohjois-Savon, Tampereen ja Länsi-Suomen alueellisille OP- FB-tileille ja Pivon omalle profiilille.

Muita huomionarvoisia seikkoja Facebookin käytöstä oli mm. Veritaksen FB-sivulinkin huono nimeäminen, Varman FB-fanien määrän supistuminen seurantajakson aikana kaikkien muiden kasvaessa, ja S-Pankin FB-sivulinkin erikoinen nimi ”Kauppapankki” (https://www.facebook.com/kauppapankki). S-Pankki on toki onnistunut saavuttamaan suuuren seuraajamäärän Facebookissa, mutta muuta tuskin voidaan odottaakaan.

Erityisen hyvin seurantajakson aikana fanimääriään kasvattivat Nordnet, If, OP Länsi-Suomi, POP-pankki, Pohjantähti, ja Folksam. Ja yleensä fanimäärien kasvun on saanut aikaan systemaattinen, kiinnostava sisällöntuotanto. Eli onnittelut näille organisaatioille.

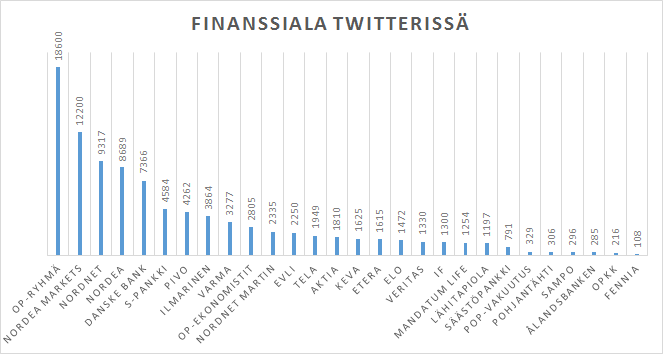

Finanssiala Twitterissä

Twitterin käyttö on Suomen finanssialan yrityksissä hyvin suosittua. Tilejä löytyy paljon, ja aktiviteettiakin kiitettävästi. Aktiviteetti on kasvanut jatkuvasti, ja monella se on jo tarpeeksi aktiivista krittisemmänkin seuraajan mielestä.

Täälläkin ylivoimaisesti eniten seuraajia on OP-ryhmän tilillä. Nordean erillinen Markets-tili on kuitenkin yllättäen 2. suosituin tili, merkittävästi suositumpi kuin Nordean ”päätili”. Myös Nordnet on Twitterissä kokoaan suurempi, kun taas Sampo, Säästöpankki, Lähitapiola ja If ovat huomattavan vähän seurattuja tilejä yritysten kokoon suhteutettuna. Twitter siis näyttää mukavasti tasoittavan pelikenttää, ja mahdollistavan pientenkin toimijoiden tehokkaan viestinnän, mitä siitä nyt pystyy Twitter-seuraajien määrää arvioimalla päättelemään.

Positiivista palautetta pitää antaa lisäksi Nordnetille, jossa Martin Paasi -nimiselle Nordnetin ekonomistille on luotu oma Twitter-tili, joka on huomattavan suosittu, paljon suositumpi kuin vaikkapa Aktian, Elo, Ifin, Lähitapiolan, Säästöpankin tai Sammon tilit.

Positiivisen huomion ansaitsevat myös Elo, Lähitapiola, Säästöpankki, ja Pohjantähti siitä hyvästä, että ovat onnistuneet moninkertaistamaan seuraajamääränsä seurantajakson aikana. Toki tässä myös seuraajien absoluuttisella määrällä on tekemistä, pieniä seuraajamääriä kun on paljon helpompi moninkertaistaa kuin suuria seuraajamääriä, mutta kasvu osoittaa näiden organisaatioiden kuitenkin aktivoituneen ja olevan oikealla tiellä, vaikka ehkä pääosin vasta matkansa alussa.

Negatiivista palautetta Fennialle, jonka tili on täysin tyhjä, ja OPKK:lle, jonka tilin aktiviteettitaso on luokkaa: noloa. OPKK:n tilin nimi on seurantajakson aikana muuttunut, mutta sisältöä ei vieläkään oikein tunnu tulevan, eikä se vähäkään ole kovin kummoista. Sulkekaa tili jos ette sitä aio käyttää! Mieluummin poissa kuin huonosti läsnä.

Erityinen kunniamaininta pitää antaa lisäksi Nordealle ja OP:lle, jotka kumpikin ovat seurantajakson aikana alkaneet tuottaa Twitteriin asiakaspalvelusisältöä omilla dedikoiduilla kanavillaan. Loistavaa!

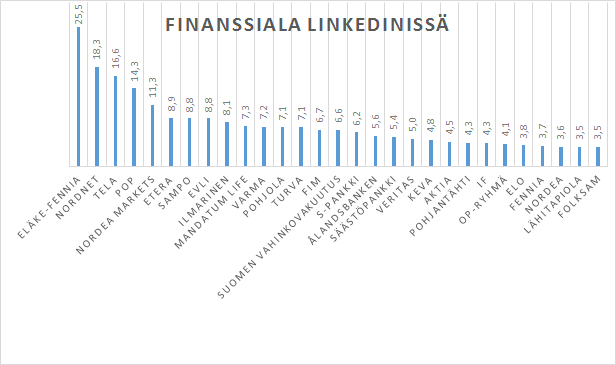

Finanssiala LinkedInissä

Kohdistin ennen tilastointia eniten odotuksia Facebookin, LinkedInin ja YouTuben käytön varaan. Todellisuus oli kuitenkin jotain muuta kuin odotusten mukainen, paitsi LinkedInissä, josta löytyi huomattavan moni organisaatio omilla profiileillaan, ja vieläpä kohtuullisen hyvin palvelussa läsnä.

Oheisessa diagrammissa on kuvattu finanssialan toimijat siinä järjestyksessä, millainen on niiden seuraajien ja työntekijöiden määrän suhde. Eli mitä enemmän seuraajia yritysprofiililla on suhteessa LinkedInistä löytyvien nykyisten työntekijöiden määrään, sitä parempi.

Tässä vertailussa tilastot näyttivät haastavuutensa, sillä Eläke-Fennia oli selkeä ykkönen, vaikka on selkeästi huonoiten palvelua hyödyntävä organisaatio. Eläke-Fennian tili on täysin tyhjä, mutta koska sinne on kertynyt vuosien varrella kohtuullinen määrä seuraajia, ja samaan aikaan vain hyvin pieni joukko ihmisiä on ilmaissut työskentelevänsä Eläke-Fennialle, muodostuu suhdeluvusta melko irvokas 25,5. Samalla tavoin muutamat pienet toimijat saavat suhdeluvusta aika suuren, kun vain pieni määrä yrityksen työntekijöitä on aktivoitunut LinkedIniin.

Kun Eläke-Fenniasta päästään eteen päin, voidaan sanoa useimpien organisaatioiden käyttävän LinkedIniä kohtuullisen hyvin. On kohtuullista sisällöntuotantoa, mukava osa työntekijöistä LinkedInissä, ja seuraajiakin on kertynyt hyvin.

Nordnet loistaa jälleen omassa kategoriassaan hienosti, ja hyvin pärjäävät myös Tela, POP, ja Nordea Marketsin tili. Yllättävän heikon suhdeluvun saavuttivat Lähitapiola, Nordea, OP-ryhmä ja If. Osittain toki edelleen samasta syystä kuin miksi vaikkapa Tela on kovin korkealla, eli kun pienet hyötyvät vähäisestä määrästä työntekijöitä LinkedInissä, isot kärsivät siitä että niillä on suuri joukko työntekijöitä aktivoitunut Linkedinin käyttäjiksi.

Sisällöntuotannollisesti hyviä ja erilaisia Linkedinin ominaisuuksia laajasti käyttäviä organisaatioita ovat erityisesti Nordea, OP-ryhmä, ja Nordnet. Kaikki näistä organisaatiotileistä ovat ottaneet käyttöön Careers-urasivun sekä Showcase-sivuja. Hienoa!

Parasta B-luokkaa ovat Säästöpankkiryhmä, ELO, Ilmarinen ja Suomen Vahinkovakuutus, jotka ovat hoksanneet Showcase-sivujen hyödyt. Täytyy tosin todeta, että ainoastaan Säästöpankkiryhmä ja ELO ovat oikeasti alkaneet tuottaa Showcase-sivuilleen sisältöä, muilla homma on vielä näin sanotusti vaiheessa.

Parasta C-luokkaa ovat Nordea Markets, If, Aktia, ja Etera, jolle kunniamaininta oman pienen ryhmän ylläpitämisestä. Muut C-luokan tilit pääsevät tälle tasolle siksi, että niillä on käytössään Careers-urasivu.

Ja sinne negatiivisen palautteen kategoriaan kuuluvat POP, Eläke-Fennia ja Pohjola (jota tosin ei siis entisessä muodossaan enää ole, josta huono tilin hoito saattaa johtua).

Kun alalla on ollut paljon turbulenssia viime vuosina ja erilaisia yritysjärjestelyjäkin on nähty, olisi tärkeää varsinkin tällaisissa murrostilanteissa pitää huoli yrityksen sometileistä, koska ne saattavat jäädä kummittelemaan ja sisältää jopa väärää tietoa, jota nykyiset ja potentiaaliset asiakkaat sitten uskovat. Saan varmasti paljon kriittistä palautetta siitä, että otan tilastoon tilejä organisaatioilta tai yksiköiltä joita ei ole enää olemassa siinä muodossa kuin missä organisaatio on ollut tiliä luotaessa, mutta käännän keskustelun mielelläni siihen, miksi nämä tilit edelleen somessa kummittelevat?! Miksi niitä ei ole muutettu tai suljettu? Osa organisaatioista on näin tehnytkin, mutta osa tileistä on selkeästi unohdettu oman onnensa nojaan.

Finanssiala YouTubessa

Finanssiala rakastaa mainontaa, niinpä mainosvideoiden jakelu toissijaisesti (TV:n jälkeen) YouTuben kautta on varsin luonteva vaihtoehto monelle. Videoiden sisältö? Same same, but different.

YouTuben puolella mittarina käytin videoiden yhteenlaskettuja katselumääriä, riippumatta siis videoiden määrästä. Vähemmän sisältöä? Too bad! Jos näet vaivaa runsaan sisällöntuotannon muodossa, good for you! Tällä kertaa määrä korvaa laadun, paitsi tietysti jos ne harvat tuottamasi videot ovat kaikki super-suosittuja, ja toisilla sisältö on heikkolaatuista ja katselukertoja tulee vähän.

Evli, joka hyvin ilmeisesti on tehnyt videoilleen/videoillaan maksullista mainontaa ja sitä kautta saavuttanut huikeita katselumääriä muutamille videoilleen, on maksullisesta tavoittavuudesta huolimatta positiivinen YouTuben hyödyntäjä. Toisaalla Fennia tavoittaa moninkertaisella videoiden määrällä vain murto-osan Evlin saamasta huomiosta. Kumpikaan toimintatapa ei ole väärä tai oikea, vaan riippuu mitä videolla tavoitellaan, mitä mitataan, ja mitä tuloksia saadaan (mikä ja millainen ROI). Ilmainen tai maksullinen, tässä tutkimuksessa ei ollut mahdollista rajata näitä erikseen, koska ei ole ollut suoria todisteita siitä kuka näkyvyydestä on maksanut ja kuka saavuttanut katselumäärät orgaanisesti.

Danske Bank on selkeästi suosituin finanssialan toimija YouTubessa. Danskenkin kohdalla on hyvin todennäköistä että katsojamassat on tavoitettu muutamien videoiden osalta rahalla, ja se on aika vahvasti selittämässä suuria katselumääriä.

Edelleen muita listan kärkisijoja pitävien toimijoiden kohdalla muutamat videot herättävät kysymyksiä rahan käytöstä, mutta myös videoiden määrät ovat monella selkeästi suurempia kuin listan häntäpään toimijoilla, ja kaiken kaikkiaan kärkipään toimijat ovat pääosin isoja finanssitaloja, joilla on varaa laajempaan ja parempaan videotuotantoon.

Erityisiä negatiivisia palautteita jaan seuraavasti:

– Sampo, huonosti hoidettu kanava alkaen kanavan nettiosoitteesta, jota ei ole muokattu järkeväksi

– Pohjantähti, sama syy kuin Sammolla, mutta myös lähes tyhjä tili

– Säästöpankki, sama syy kuin Sammolla, huono nettiosoite

– POP-Vakuutus, sama syy kuin Sammolla, huono nettiosoite

– OP Pohjois-Savo, sama syy kuin Sammolla, huono nettiosoite

– OP Länsi-Suomi, sama syy kuin Sammolla, huono nettiosoite

– Tela, sama syy kuin Sammolla, huono nettiosoite

– Tryg Suomi, tili lähes tyhjä

– Tampereen seudun OP, tilillä vain vanhaa sisältöä

Vimeota Suomen finanssitaloista hyödyntää mm. Aktia, joka seurantajakson aikana piilotti tai posti Vimeo-tilinsä. 3 muuta löydettyä tiliä kuuluivat Evlille, Eteralle, ja Nordea Transaction Productsille, joita kaikkia yhdistää huonosti hoidettu tili, esim. tilin nimeä / linkkiä ei ole osattu vaihtaa. Pieni asia, mutta vaikuttaa tilin löydettävyyteen ja brändin näkyvyyteen, siksi miinusta tästä.

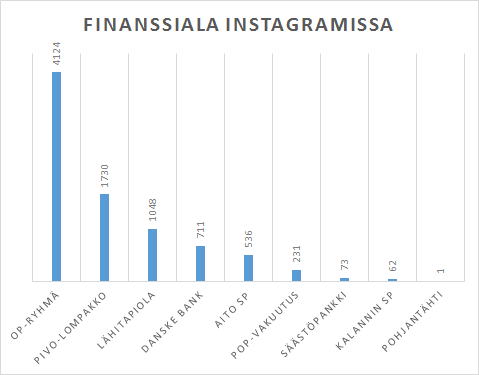

Finanssiala Instagramissa

OP-ryhmä on ollut selkeästi aktiivisin, kun mitataan saavutettua seuraajien määrää. OP-ryhmästä kotoisin oleva Pivo-lompakon tili on toiseksi suosituin finanssitili, ja kolmantena tulee Lähitapiola jo selkeästi kärkeä perässä. Muita paikalla olijoita ovat Danske, Aito SP, POP-Vakuutus, Säästöpankki, Kalannin SP, sekä Pohjantähti.Toimijoista Säästöpankki ja Pohjantähti ovat selkeästi huonoimmat, sillä Pohjantähti ei ole vielä tuottanut lainkaan sisältöä, ja Säästöpankin viimeinen päivitys on tehty 95 viikkoa, eli lähes 2 vuotta sitten. Läsnä?

Muut somekanavat?

Sosiaalisen median kanavia syntyy ja kuolee jatkuvasti, ja Suomessakin jaksetaan hypettää joka toisesta Yhdysvalloissa suositusta palvelusta, oli siinä sitten järkeä tai ei. Aina pitää hypätä uusimpaan kanavaan, koska konsulttien ja nettiuutisten mukaan kaikki muut jo ovat paikalla. Järjen käyttö somessa on kuitenkin enemmän kuin sallittua, se on pakollista. Aina ei voi vain ottaa uusia kanavia ja palveluita työkalupakkiinsa, resurssit vain eivät riitä, ja monesti niistä ei ole järkevää ROI:ta. Uusia kanavia kannattaa toki pitää silmällä, harkita, ja jopa testata kun aika on siihen sopiva, mutta pysyvään käyttöön kannattaa ottaa vain ne, joissa oikeasti sitten on resursseja ja kiinnostusta olla mukana pitkäjänteisesti.

Jos sattuisi käymään niin – niin kuin näyttää monessa kanavassa käyneen aina parille toimijalle – että ei olekaan enää resursseja tai kiinnostusta, tai fuusion tms. tapahtuessa lupaa, olla läsnä aiotusti, on parempi sulkea tili kuin jättää se roikkumaan tyhjänä tai täynnä ikivanhaa sisältöä. Suosittelen lämpimästi esim. Twitterin ja Facebookin suhteen, että jos tili päätetään poistaa käytöstä, kiinnitetään profiiliin päivitys, jossa kerrotaan että ei olla enää läsnä, ja että meidät tavoittaa sieltä sun täältä muualta. Tai LinkedInissä ja Instagramissa tehdään sama viimeisenä päivityksenä. Eikä mikään estä lataamasta profiilikuvaksi ”Closed for now” tai jotain muuta kuvaa / kylttiä, jotta ihmiset eivät turhaan oleta ja odota teidän olevan tulossa piakkoin takaisin ja luovan hienoa jännää kiinnostavaa sisältöä.

Erilaisia pienempiä ja erikoistuneempia somekanavia finanssialan organisaatioilta löytyy seuraavasti:

– Pinterest; Lähitapiolan tili on oikein hyvä, OP-Pohjolan ja Nordnetin tilit ovat tyhjiä ja siis olemattomia. Muut eivät ole läsnä, ainakaan tileillä jotka olisivat olleet helposti löydettävissä.

– SlideShare; Löysin palvelusta 10 Suomessa toimivan finanssialan organisaation tiliä, jotka selkästi viittasivat organisaatioiden Suomen toimintoihin, eikä esim. Nordean Ruotsin ja Tanskan tilejä laskettu tähän mukaan. Itse asiassa Nordean kohdalta ei Suomeen fokusoivaa tiliä löytynyt lainkaan. Evlin tili oli hyvin kuratoitu seurantajakson aikana, samoin Nordnetin, jolla oli myös hyvää kasvua seuraajien määrässä mitattuna. Säästöpankki lisäsi seurantajakson aikana palveluun hurjan määrän sisältöjä, ja Keva sain omille sisällöilleen kiitettävästi lisää seuraajia. Turvan tili on ollut v. 2014 jälkeen hiljainen, ja Eteran 2 tilistä toinen on hiljainen ja toinen tyhjä. Muista ei mainitsemisen arvoisia huomioita.

– Flickr; Kyllä, Flickr on vielä olemassa, ainakin finanssialan mielestä. Palvelua käyttävät Suomesta Säästöpankkiryhmä, Nordea, ja If. Nordealla on palvelussa ollut kolmekin eri tiliä, joista yksi suljettiin seurantajakson aikana. Sisältöä tileillä on hyvin vähän ja hyvin vanhaa.

– Blogit; Blogeja toiminnassaan hyödyntävät monet, mutta ne ovat usein artikkeleita nettisivuille agregoituina uutisvirtojen joukossa, ja siksi en listaa niitä tähän erikseen blogeina. Erillisiä hyviä blogeja löytyi 6; Sijoitustalous, taloudessa.fi, Nordnetin blogi, Telan blogi, IF:in pientäpränttiä-blogi, ja Evlin blogi. Propsit näille!

– Google Plus; G+:kin näyttää olevan finanssialalla suosittu, mutta lähinnä vain siksi, että monet ovat joko vahingossa tai tarkoituksella tai Googlen suosiollisella myötävaikutuksella onnistuneet luomaan itselleen Google Plus -tilit, mutta eivät ole sinne kuitenkaan päätyneet sisältöä luomaan, vaan sinne on (luultavasti automaattisesti) linkitetty yritysten YouTubessa julkaisemia videoita. Omaa sisällöntuotantoa siis palvelusta ei löydy kuin parilta organisaatiolta, joista Varman sisältö oli oikein hyvää, niin kuin POP-Vakuutuksenkin, ja Veritaksen kohtuullista. Koska Google Plus ei juurikaan enää näytä seuraajamääriä ja katselukertoja julkisesti, on vertailu huomion osalta hieman rajallista, mutta mainittakoon että monet ovat saavuttaneet palvelussa kuitenkin kymmeniätuhansia katselukertoja, ja G+:n sisällöillähän on tunnetusti mukava hakukonelöydettävyys;

– Pohjantähden tili on saavuttanut 26500+ katselukertaa (ilman päivityksiä!)

– Nordea 74200+

– Nordea Markets 12600+ ilman päivityksiä

– OP-ryhmä 10200+, vain YouTube päivityksiä

– Varman tyhjä tili 12300+

– Varman hyvä tili, lähes 171.000, vaikka tili ei ole oikeastaan edes aktiivikäytössä

– Veritas 87200+

– Etera 205.000+, vaikka tili ei käytössä

Yhteenveto

Varsinkin suuremmat finanssialan toimijat ovat aktiivisia kaikissa pää-somekanavissa, mutta niiden hyödyntämisen tasossa on monella parantamisen varaa. OP ja Nordea ovat olleet erityisen aktiivisia avaamaan tilejä, ja Nordnet, Folksam ja Danske Bank eivät tule kaukana perässä, mutta näiden kolmen sisällöntuotanto on monessa tapauksessa Ruotsin tai Tanskan päästä hoidettua ja paikallisilla kielillä tuotettua, eikä Suomen osilla organisaatiossa ole näissä kanavissa sanottavaa tai niihin pääsyä. Toki nämä organisaatiot Suomestakin sisältöä tuottavat, mutta eivät ihan niin laajalla skaalalla kuin emonsa.

Nordnet ja Evli ansaitsevat erityismaininnan hyvästä kanavien hallinnasta. Kanavia kuratoidaan, tilejä siivotaan, ja sisällöntuotanto on suurimmassa osassa kanavia osattu ottaa haltuun. Ulkoinen kumppani hoitamassa kanavia vai omaa tuotantoa? Vaikea sanoa paljonko sisällöistä on omaa käsialaa.

Vakuutuspuolen organisaatiot ovat selkeästi paljon heikommassa hapessa somessa kuin pankkipalveluiden tuottajat. Ja organisaatiot jotka tarjoavat aktiivisesti kumpiakin palveluita ovat useimmiten sitä kokoluokkaa, että sisältöä riittää moneen kanaviin ja runsaasti. Se ei tarkoita että isoilla olisi parempaa sisältöä, joskus pienet ja ketterät hoitavat omat harvat kanavansa varsin mallikkaasti, kuten vaikkapa Etera, ELO, ja Suomen Vahinkovakuutus tietyissä kanavissa.

Suurin osa finanssialan toimijoista kuitenkin hukkuu massaan, ei erotu edukseen juuri missään kanavassa. Sisällöntuotantoa on, mutta kanavia ja sisällöntuotantoa ei ole oikein ymmärretty (vielä) tai homman hoitamiseen ei ole riittävää kiinnostusta (resursseja saa aina ostettua jos ei omat riitä, se on kiinnostuksesta ja tahtotilasta kiinni!).

Paljon on siis tekemistä vielä lähes kaikilla toimijoilla että kanavat saadaan kunnolla hyötykäyttöön, ja selkeää karsinnan tarvetta on käytännössä kaikilla. Kaikkialla ei tarvi olla läsnä, satsatkaa niihin kanaviin joista löytyy se oikea kohdeyleisö ja selkeä ROI. Unohtakaa hömpötykset ja hypet, keskittykää palvelemaan asiakkaitanne siellä missä he luontaisesti ovat läsnä. Hakekaa oikeita asiakasreferenssejä mallityttöjen ja -poikien sijaan. Ei päälleliimattua potaskaa, vaan oikeita ihmisiä ja asioita, arvoja unohtamatta. Luokaa asiakaspalvelukanavia someen, kuten vaikkapa Veikkaus ja Elisa ovat tehneet tai jollaisia Nordea ja OP ovat alkaneet seurantajakson aikana aktivoida. Tehkää sisällöntuotannosta rentoa, luontevaa ja henkilökohtaista, kuten vaikkapa Helsinki-Vantaan lentokenttä tekee Twitterissä. Osallistakaa ihmisiä, herättäkää keskusteluja ja osallistukaa niihin. Antakaa organisaatiolle kasvot ja persoona. Olkaa oikeasti läsnä.

Ja jos tulee kysyttävää, niin viestiä voi laittaa osoitteeseen tom.laine@somehow.fi